2021年3月14日上午,浙江大学资本市场研究中心“紫金港资本”系列讲座NO.27以线上讲座的形式进行。加州州立大学Stanislaus校区连毅力副教授为观众们分享了主题为“主动型投资及基金业绩评估”的精彩讲座。此次讲座由浙江大学资本市场研究中心主任黄英教授主持。会计学、工商管理、金融工程、计算机等专业的国内外高校师生,以及银行、证券、投资、电子商务等行业人士参与了本次讲座。

讲座内容:

一、各国股票市场收益特征

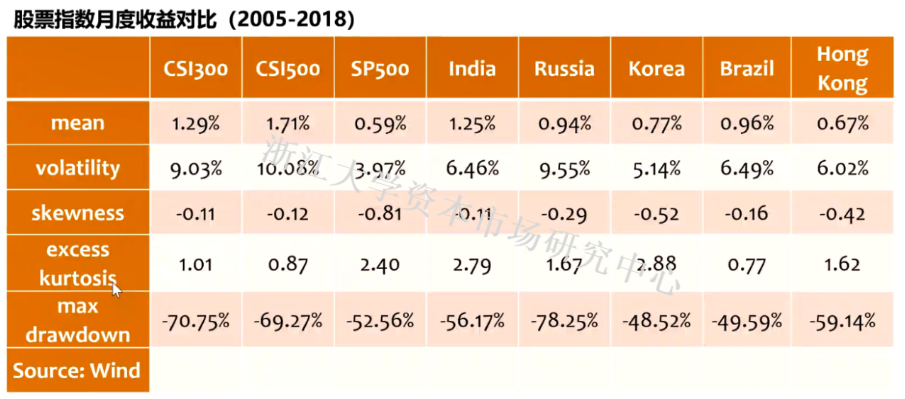

1. 股票指数月度收益对比

从表中可以看出,沪深300的平均收益大概是标普500的三倍;而沪深300的波动率也是非常大的。在中国的市场上,存在较大回撤幅度的可能性,但收益和波动率整体上是匹配的。

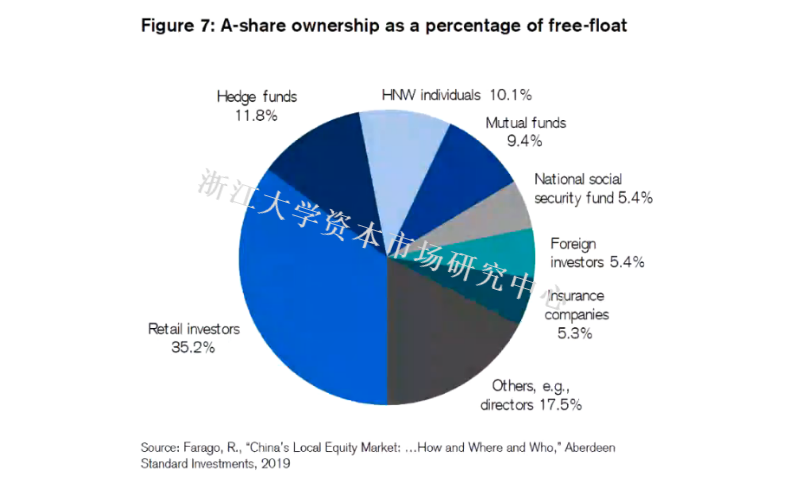

2. A股市场的投资者构成

观察投资者构成,retail investors(散户)和HNW individuals(高净值富人)加起来占了45.3%,而hedge funds和mutual funds分别是11.8%和9.4%。有证据表明,个人投资的行为会加重波动的幅度,也给主动投资带来了很多空间。

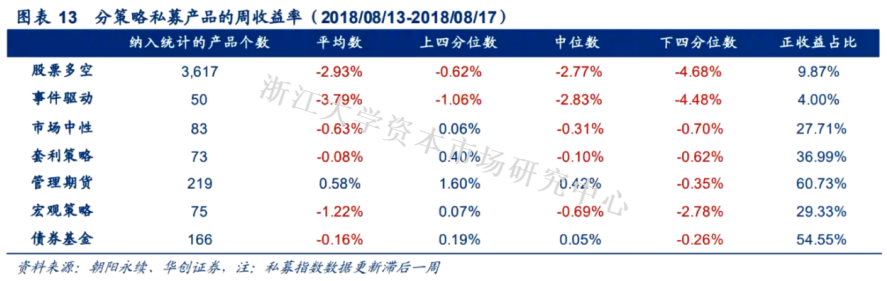

3. 分策略私募产品周收益率

表中数据显示,股票多空和事件驱动的上下四分位数的差距大概是5%,而对于债券基金差值只有0.5%左右。是否选择高波动的投资策略、选择什么样的管理人、什么时候参与投资,结果是天差地别的。

4. 美国基金经理四分位收益

美国固收的上下四分位的差距只有0.5% ,对于此类型最好做被动型投资,因为付出的努力最大的回报空间只有0.5%;而风险投资收益的中位数是负的,但如果能分辨出项目的好坏,最大的收益可以达到43.2%。

因此对于高波动的类别的基金组合,更适合做主动型投资。

◆小结:

·低效率的市场采用主动型投资策略,高效率市场采用被动型投资策略。

·高波动资产类别或投资策略适宜主动管理,且关键在于挑选优秀的管理人、选股和择时。

二、基金业绩评估

1. 业绩基准概述

主动型投资业绩 = 业绩基准 + 超额收益

中证500指数增强基金收益 = 中证500指数收益(beta) + 增强超额收益(alpha)

·增强超额收益alpha可能是正的也可能是负的。然而alpha是零和博弈,市场上只要有人赚到了钱,就有相应的有人遭受亏损。

·平均加权型的指数可能存在容量问题。

类似的:

·某蓝筹股价值型基金 = 沪深300指数收益 + 超额收益

·某蓝筹股价值型基金 = b*沪深300指数收益 + 超额收益(单因子)

·某蓝筹股价值型基金 = b1*价值因子 + b2*质量因子 + b3*市值因子 + ... + 超额收益(多因子)

即通过回归方程,可以获得系数b,根据敏感度不同,可以对超额收益进行分解。

2. 业绩基准潜在的问题

① 风格漂移:例如一带一路主题基金,却持有很多白酒,就发生了风格漂移。

② 运气:运气和实力是糅合在一起的,收益究竟是靠运气还是靠实力,即便通过超额收益分解也很难解决这个问题。

③ 统计模型:模型本身存在误差。模型中的因子是人为选定的,超额收益也不一定完全被分解;另一方面,数据本身是季度结尾的时候公布,私募基金则不公布持仓,因此数据本身也有很多噪音。

3. 量化指标

统计学上,我们希望通过一些量化指标帮我们做选择。常见的有:

·夏普比率(Sharpe ratio):超额收益/收益标准差

·索提诺(Sortino ratio):超额收益/下行收益标准

4. 量化指标潜在的问题

① 业绩长度:一是数据长度可能不够,基金经理的任期可能会变化,经理一旦离职轮换,风格就会变化;二是数据长度够了但可能买不上,或者容量已经太大了。

② 市场周期:一个完整的经济周期大概在十年以上,三年五年的数据可能不代表什么,牛市可能会夸大收益,熊市则太悲观,得出的结果可能并不符合逻辑,反而是大量低估资产的时候最适合投资。

③ 盈利逻辑:数据是怎么来的?投资者如果不知道管理人背后的盈利逻辑,会对自己没有信心,一旦有风吹草动立刻改变策略。

④ 后视镜问题:用过去简单预测未来。

5. 投资逻辑的推演

·按策略划分,分析策略盈利逻辑。

主观股票多头,量化股票多头,股票对冲策略,期货趋势,等等。

·尽调和研究的意义在于寻找数据背后的逻辑,也是解决投资决策"最后一公里"的问题。

·数据与逻辑的统一才能证明超额的可持续性,即业绩来自能力而不是运气。

逻辑解决稳定性,数据只是检验。

6. 好的投资机会的特征

① 符合直觉。如果和直觉背离,那么这个投资策略可能是有问题的。

② 简洁直接。一个参数能解决的,就不要加三个参数 。

③ 符合第一原理。最后的目的是获取合理收益,而不是买那些指标,指标只能作为估值和成长性的参考,不能给出最后一步决策的答案。

◆小结

·量化指标用于辅助决策,使用时要格外小心谨慎。

·逻辑推演用于主要决策,每个人的主观选择并不相同。

最后在嘉宾与观众互动的环节中,观众踊跃发言,对我国波动率大是否对高频量化基金有利、业绩评价中的运气等方面提出疑问,连教授针对这些问题进行了详细解答。本期讲座使观众们对主动型投资和基金业绩评估有了基本了解。讲座在观众们的掌声中圆满结束。

版权声明:本文版权归浙江大学资本市场研究中心所有,未经允许任何单位或个人不得转载。