2021年1月10日上午,浙江大学资本市场研究中心“紫金港资本”系列讲座NO.26以线上讲座的形式进行。中国人民大学商学院会计系张然教授为观众们分享了主题为“基本面量化投资”的精彩讲座。此次讲座由浙江大学资本市场研究中心主任黄英教授主持。会计学、金融工程、软件工程、计算机等专业的国内外高校师生,以及银行、证券、投资、电子商务等行业人士,合计200余名观众报名参与了本次讲座。

讲座内容:

一、研究基本面量化投资的意义:

①国家战略和社会发展:促进市场效率的提升,对社会有价值。

美国养老金百分之八九十在证券市场,中国养老金仅有百分之十在证券市场,看好未来十年二十年发展。

②资产管理:影响资产管理方向

采用合理的策略进行投资时,可以增加资产配置效率,提高资本市场有效性,有助于做正确事情的好企业的发展,促进社会进步。

③个人理财:拓宽知识面,提升个人理财能力。

二、什么是资产?

1. 资产是指在未来能够把钱不停的放进你的口袋的东西;负债是把钱从你的口袋里取走的东西。(对公司和个人统一适用)

“好生意”、“好公司”的本质:为做这门生意而持有的主要资产(有形资产或无形资产)是否能成为时间的朋友,即花掉的钱(包括资本开支或费用投入)并不是真的“花掉”,而是转化成了某种能长期产生收益的有形资产或无形资产,其价值会随时间的流逝不断积累而不是贬值。

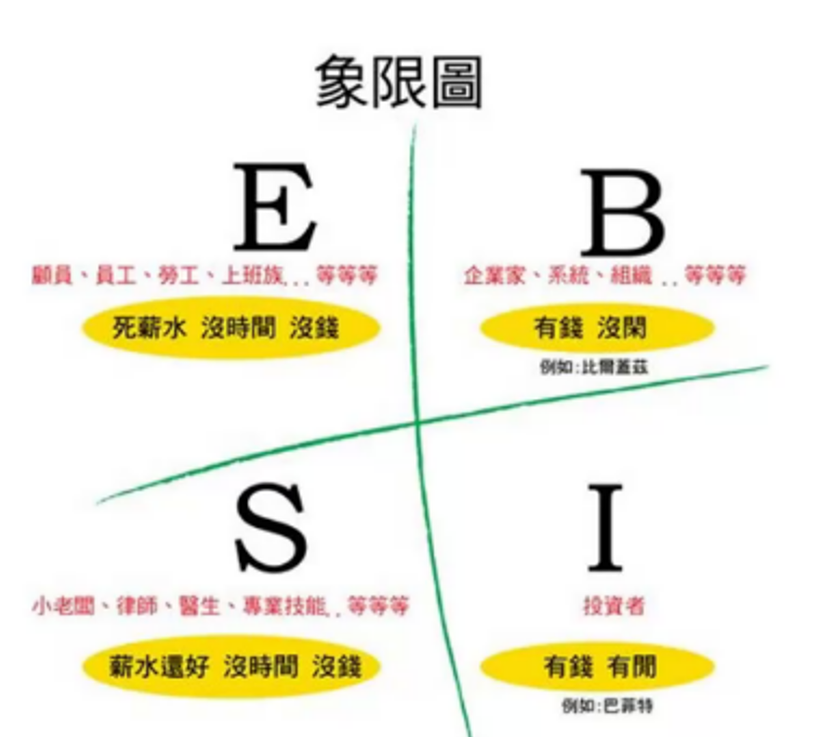

2. 获取财富的四个象限:

E象限-Employee:包括雇员、员工、劳工、上班族等,“死薪水,没时间,没钱”。

S象限-Self-employee:包括小老板、律师、医生、专业技能等,“薪水还好,没时间,没钱”。

B象限-Business Owner:包括企业家、系统等,“有钱,没闲”,比如比尔盖茨。

I象限-Investor:投资者,“有钱,有闲”,比如巴菲特。

左边的E和S两个象限的人,关注的是工作,用时间换金钱,你的时间有限,你的钱就有限。95%的人位于象限左边,仅仅获得全球财富的5%,所以,左边象限属于穷人和中产阶级。

右边B和I两个象限的人,关注的是建立资产,他们运用了杠杆,世界上只有5%的人位于右边象限,可他们却赚到了全球财富的95%,所以,右边象限属于富有的人。

三、为什么要理财?——投资的力量

“没多少钱”就不需要投资理财了吗?

假如你现在拿出2万元进行投资,年度投资收益率为20%,35年以后会变成多少钱?

如果年度投资收益为5%,35年以后会变成多少钱?

您能够接受的年投资收益率是多少?

扩展:快速计算方法

72/年度投资收益率=投资翻一翻需要的年数

72/20=3.6 表示年度投资收益率为20%时,所投资金3.6年能够翻一翻,35年能够翻十翻不到。

72/5=14.4 表示年度投资收益率为5%时,所投资金14.4年能够翻一翻,35年能够翻2-3翻。

结论:年度投资收益率为5%和20%时,资产相差近200倍。

四、为什么不理财?

理由:忽视、懒惰、怀疑、恐惧、花时间?

缺乏理财教育,不懂得如何投资

结果:害怕理财,挣钱辛苦,花钱和投资却很随便。

事实:拥有正确的理财观念,简简单单也能理财!

五、各国证券市场表现

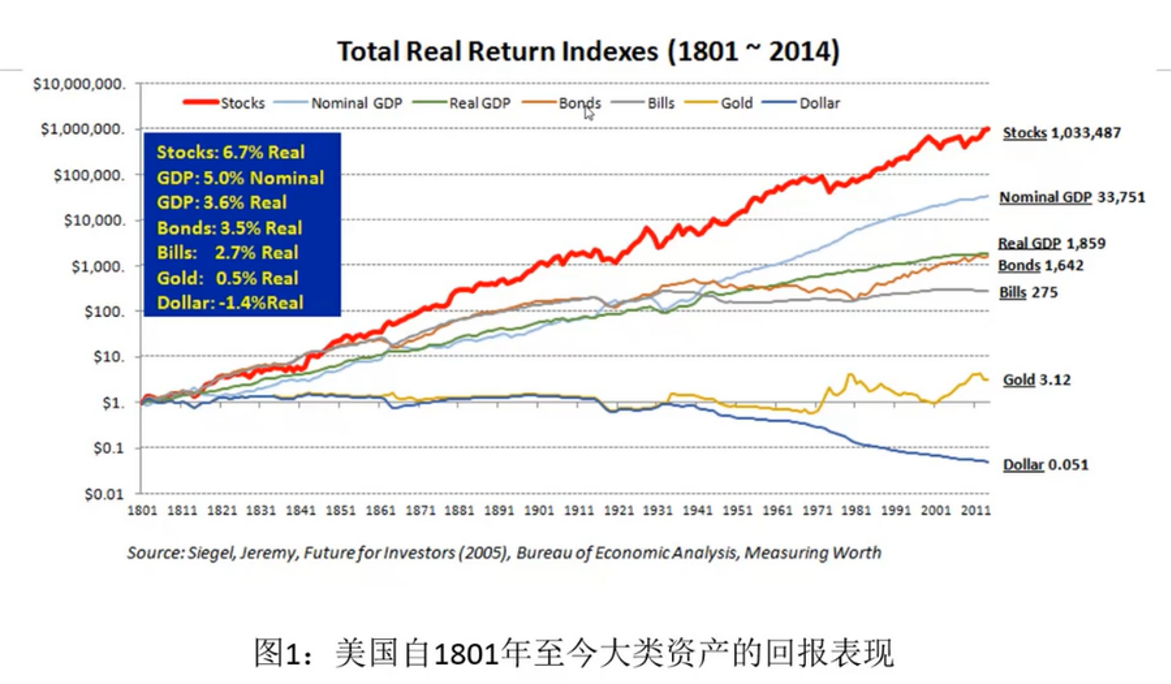

从美国1801年至今大类资产的汇报表现看到,只有股票投资超过了名义GDP和实际GDP,债券、黄金、现金投资均在GDP以下,长远来讲,投资股票是有意义的。若200年前在美国证券市场投资1美金,现在会获得103万美金,复利效应明显。

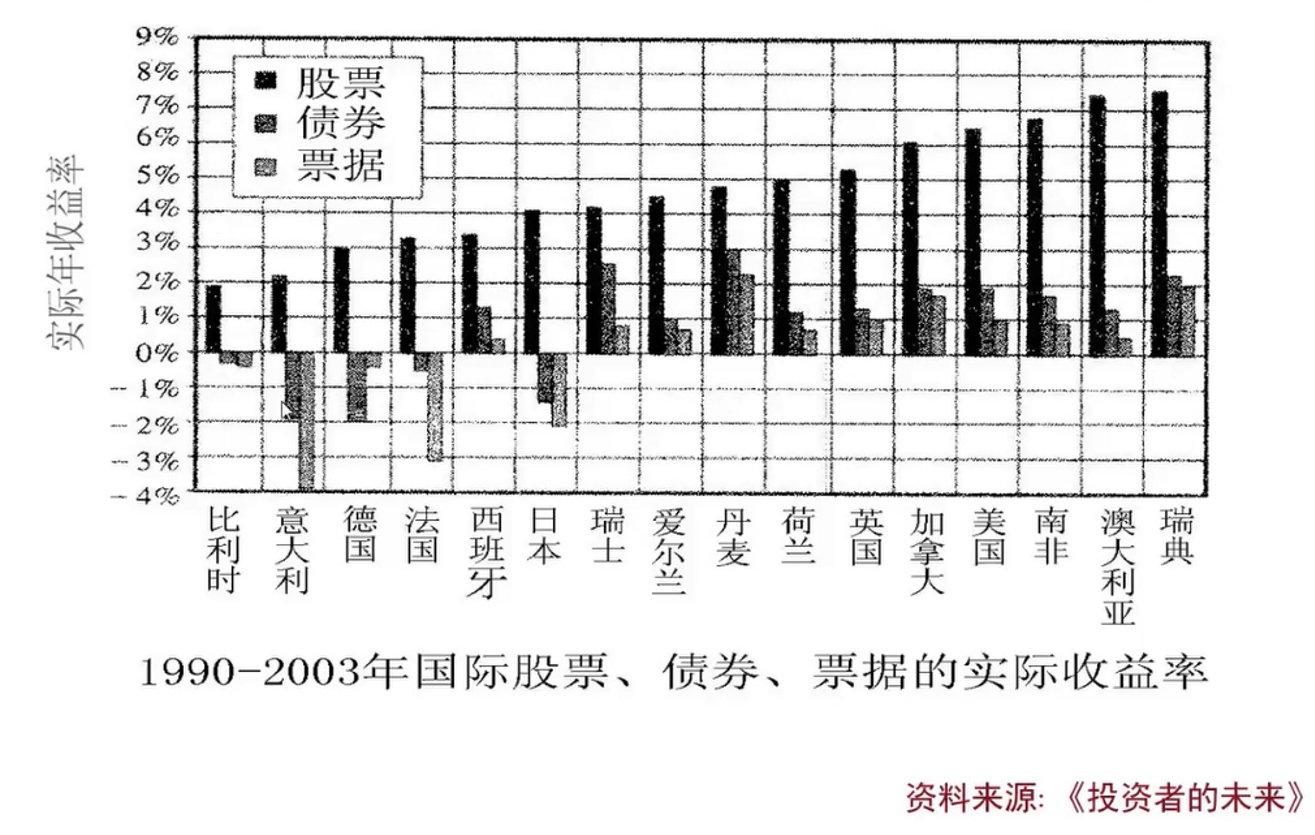

根据国际上部分国家主要资产的收益率,可见股权收益率远超过其他资产的收益率。

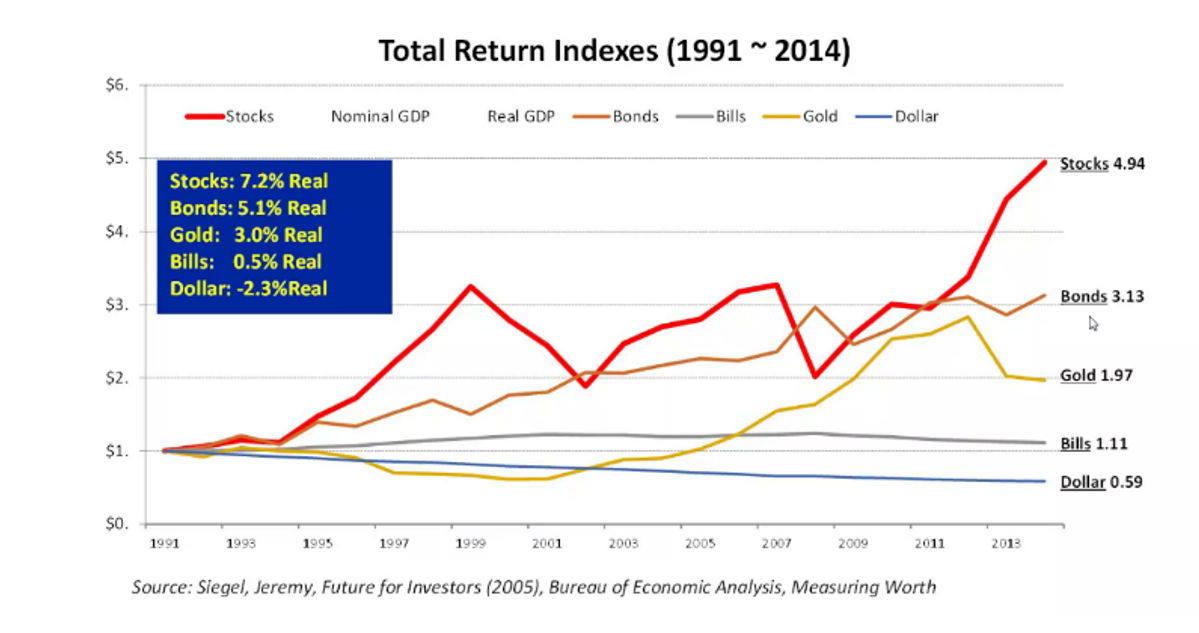

根据中国1991年-2014年金融大类资产表现,尽管波动很大,股权收益率仍超过其他资产的收益率。

中国市场有两种靠谱的投资方法:

①基本面投资:公募基金中的主流方式,“价值投资”,研究企业价值,在合适的价格买入好公司,通过长期持有实现资产增值。

②基本面量化投资:基本面投资和量化投资结合,从基本面角度看待投资,融合更多的大数据和新兴技术。任何影响企业基本面的因子都能纳入模型,如专利、机构调研等等,用来预测企业未来的基本面。

六、基本面投资的思路:价值+理性=投资的力量

学习如何正确投资、科学投资;

培养自己发现“美”(价值洼地)的眼睛。

1. 开始投资的年限越早,最后你能够收获的也越多。

2. 以科学正确的方式理财,拥有自己的判断,没有依据的投资注定失败。知道自己配置的资产何时买入,更重要的是何时卖出。

七、巴菲特投资中石油的案例

巴菲特通过中石油爆赚277亿(成本1.62元于2001-2002年,平均减持价格11.7元于2007年)

▶沃伦﹒巴菲特投资方略的基本原则:

企业原则:

1. 这家企业是否简单易懂?

2. 这家企业是否具有持之以恒的运作历史?

3. 这家企业是否有良好的长期前景?

管理原则;

1. 管理层是否离职?

2. 管理层对它的投资者是否坦诚?

3. 管理层能否拒绝机构跟风做法?

财务原则:

1. 注重权益回报(ROE)而不是每股收益(EPS)

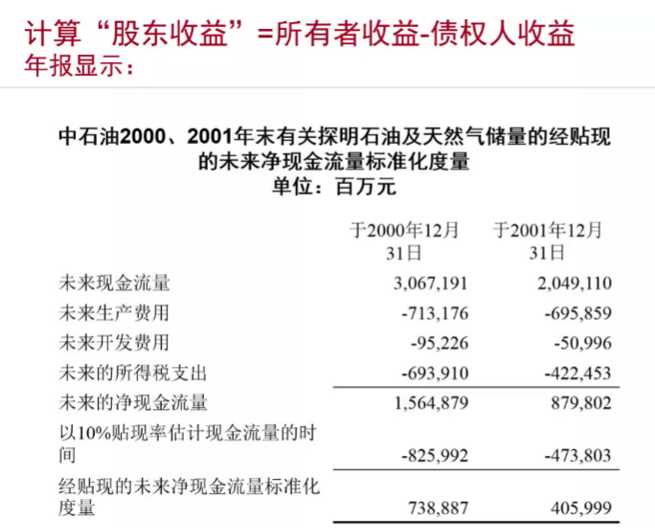

2. 计算“股东收益”

3. 寻求高利润率的公司

4. 公司保留1美元都要确保创立1美元市值

市场原则:

1. 企业的估值是多少?

2. 企业是否会被大打折扣以便低价买进?

采用这些原则,并阅读了中石油2001和2002的年报,巴老投资近5亿元成为其第二大股东。

中石油净资产收益率较高,在15%左右。

对于资源类企业来说,经贴现的未来净现金流量标准化度量约等于企业价值(忽略净资产)。

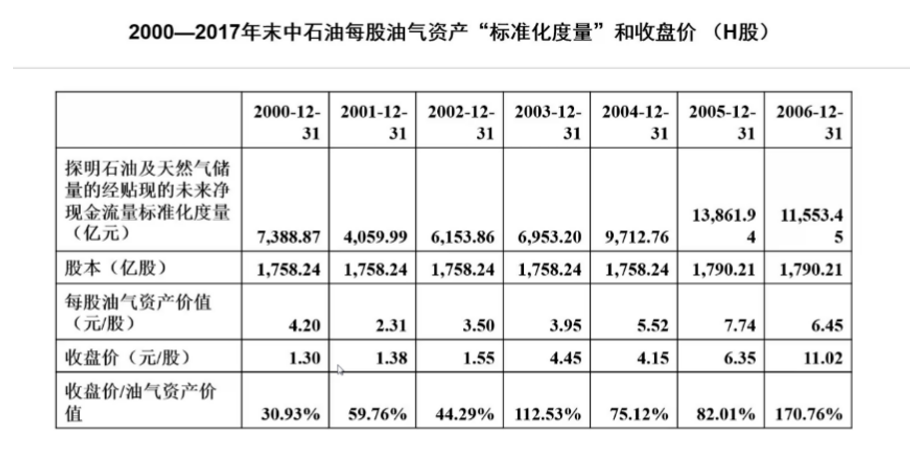

用经贴现的未来净现金流量标准化度量除以股本计算得到每股油气资产价值,从表格可见,巴菲特在2001年用1.3元购买了价值4.2元的股票,而在2007年将价值6.45元的股票用11.02元卖出去。

H股比较理性,围绕价值变动;A股波动比较大。

八、基本面量化投资在中国市场会越来越有前途

曾经的alpha因子逐渐变成风险因子,说明已经有越来越多的人开始学习并使用量化投资方法,才使得alpha因子逐渐失效。

未来方向:从简化Quant走向有思想、有深入研究Quant;与大数据结合,做出有深度的策略。

典型的基本面量化因子如下:

两个有深度的量化因子的研究案例:

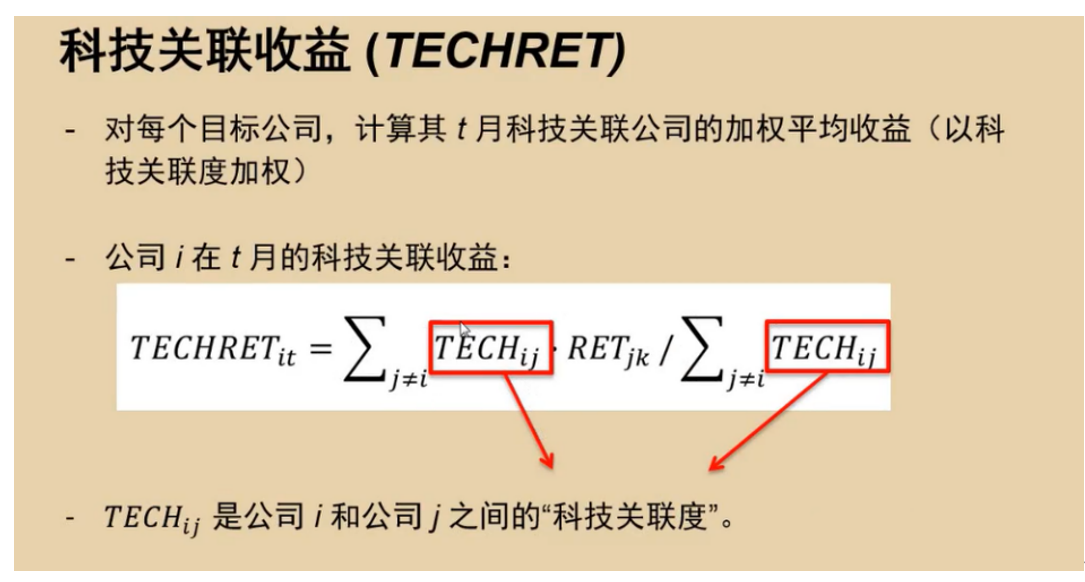

1)科技关联&股票收益

2019年,发表于金融Top3顶尖期刊Journal of Financial Economics的论文“Technological Links and Predictable Returns”,提出“科技动量”力量,发现科技关联公司的收益能够预测目标公司未来收益,采用该策略能够实现年度11.7%的超额收益。

世界上的科技巨头,如谷歌、苹果、特斯拉等公司,其产品可能截然不同,但在科技层面却有着千丝万缕的联系。

找出所以与该企业有科技关联的企业,构建科技关联因子,用科技关联度将上个月的超额收益进行加权平均用于预测本月的收益情况。通过买进科技关联收益最强劲的公司,卖出科技关联收益最差的公司,能够获得年化14%的收益。

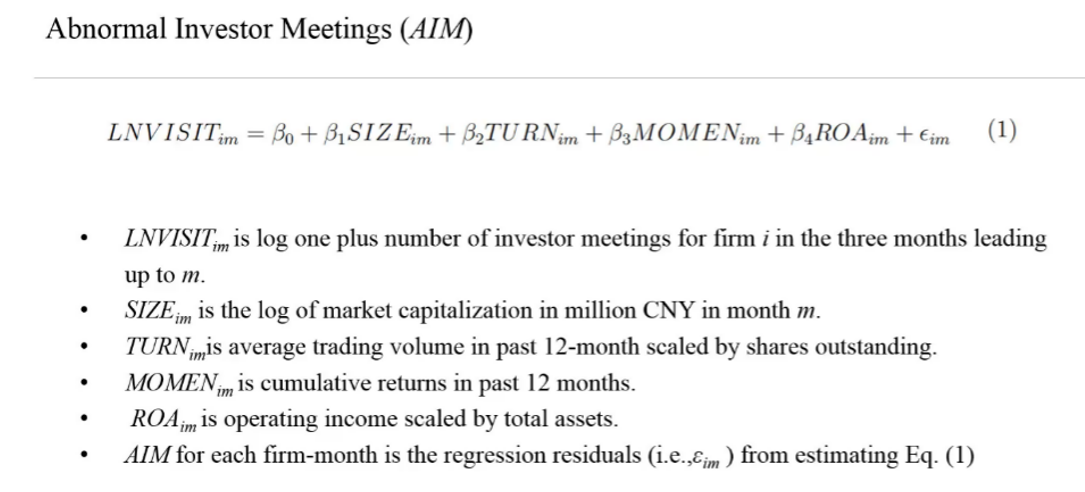

2)异常调研&股票收益

假设平均每个季度有10家机构调研,突然这个季度有30家机构调研,说明股票未来上涨的概率较大,异常调研不仅能预测股票的收益,还能预测企业未来的基本面,说明基金经理有能力辨别基本面向好的公司。

最后在嘉宾与观众互动的环节中,观众踊跃发言,对投资的资产从哪来,如何看待资金流的变化等方面提出疑问,张然教授针对这些问题进行了详细解答,指出要获取别人有的和没有的有价值的信息来进行出色的投资。本期讲座使观众们对基本面量化投资有了基本了解。讲座在观众们的感谢声中圆满结束。

版权声明:本文版权归浙江大学资本市场研究中心所有,未经允许任何单位或个人不得转载。