2022年11月29日下午,浙江大学资本市场研究中心“紫金港资本”系列讲座NO.41以线上讲座的形式进行。上海财经大学商学院常任副教授谢天教授为观众们分享了主题为“Forecast Combination in Cryptocurrency Realized Volatility”的精彩讲座。此次讲座由浙江大学资本市场研究中心副主任肖炜麟副教授主持。会计、金融、工商管理、工程管理等专业的国内外高校师生,以及银行、证券、投资、电子商务等行业人士线上参与了本次讲座。

研究探讨了各种组合方法对预测加密货币实际波动率(RV)的影响,并将其与HAR族模型和粗糙波动率模型中的代表性个体模型进行了比较。

一、研究背景

1. 区块链

区块链是一种分布式账本技术(DLT),由不断增长的记录列表(称为区块)组成,这些记录使用加密技术连接。区块链由中本聪提出,2009年1月3日,中本聪亲自创建了第一个比特币区块。区块链类型包括公有链、私有链、联盟链和混合链。

优点:

去中心化和开放性;

低交易费用;

智能合约(以太坊);

NFT、Metaverse(元宇宙)、Web3.0。

缺点:

匿名、炒作和泡沫;

助长非法活动;

高风险投资;

庞氏骗局。

2. 加密数字货币

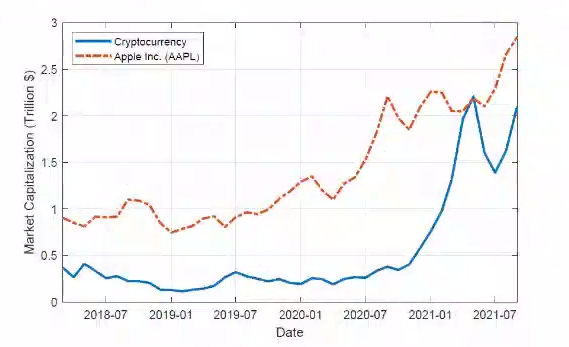

加密数字货币是使用区块链技术记录和保护每笔交易的数字货币。加密货币越来越重要,已被投资者广泛接受为资产管理的主要工具。许多加密货币可以使用加密货币交易所转换为法定货币,如Binance或Coinbase等。

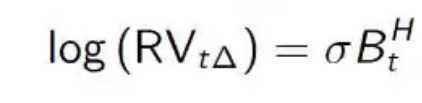

3. 实际波动率(Realized Volatility)

每日实际波动率(RV)的建模和预测在文献中得到了广泛的关注,目前大多数研究集中在股票市场、外汇市场或债券市场,加密货币实际波动率的研究正在迅速发展。

第t天的M样本每日RV计算如下:

二、RV预测侯选策略

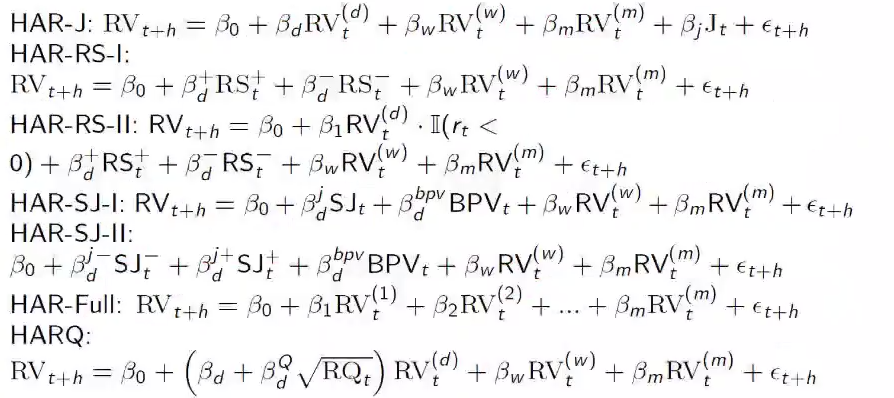

1. HAR族模型

(1)HAR模型

![]()

(2)HAR模型拓展

2. 粗糙波动率模型(Rough volatility model)

(1)fBm模型

(2)fOU模型

三、RV预测组合方法

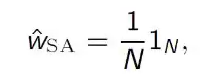

1.简单平均值 (SA)

SA是所有方法中最简单的方法,它赋予每个候选预测同等的权重,即:

2.BG估计量

给定每个预测的预测误差eit i=1,…,N,并计算其样本方差-协方差(VC)

![]()

当N很小时,Bates和Granger(1969)提出通过以下最小化问题来估计权重:

3.L2松弛法(L2-relaxation Method)

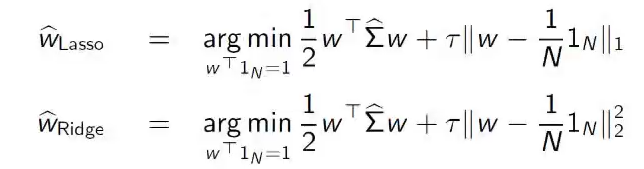

4.Lasso 和 Ridge

5.MAC

四、数据描述

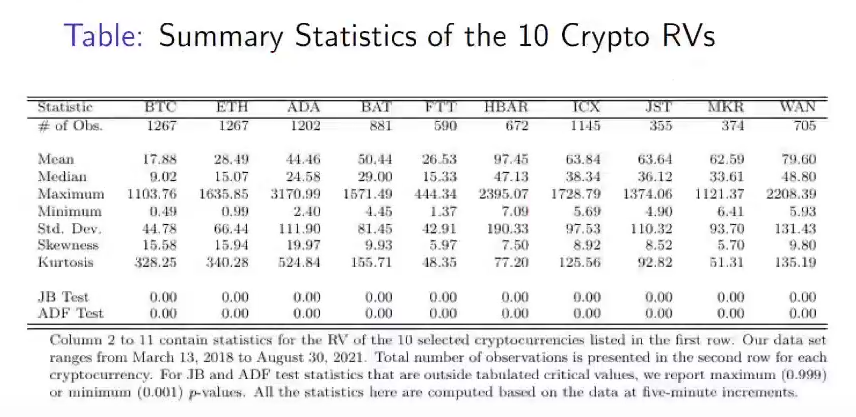

研究计算了10种具有代表性的加密货币的RVs,下图第一行和第一列对应于10种加密货币和各种统计数据以及JB和ADF测试结果。在平静时期,RVs的最小值永远不会超过10,而在动荡的日子,RVs很容易超过1000。

五、预测性能评估

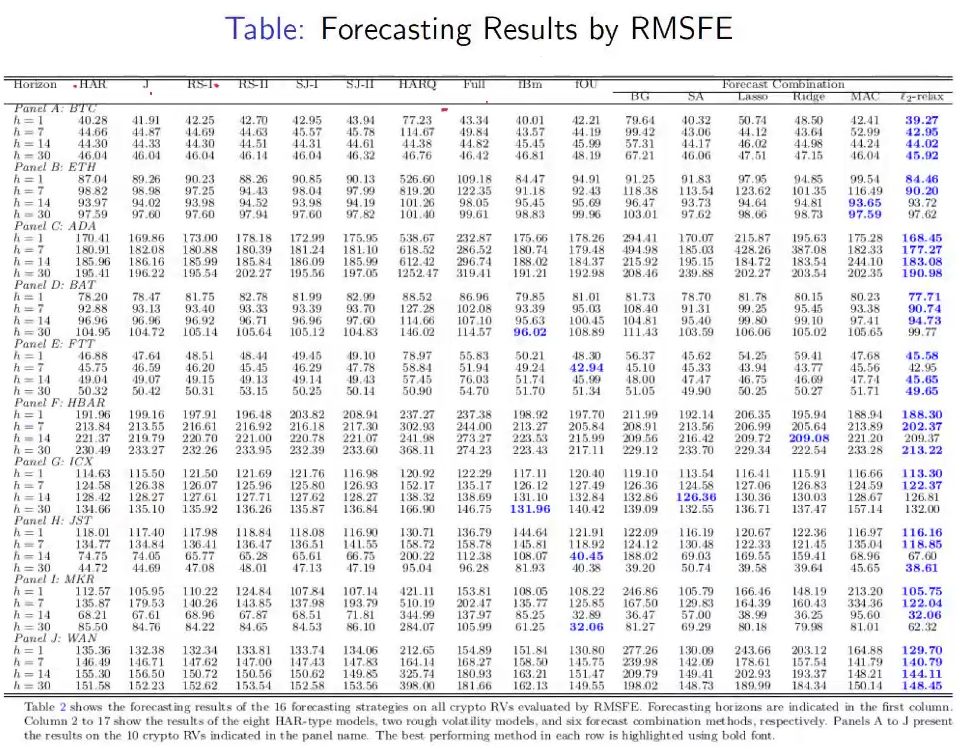

研究进行了实证练习来检验下列单一RV预测策略的样本外性能:

HAR族模型(8种策略):HAR,HAR-J,HAR-RS-I,HAR-RS-II,HAR-SJ-I,HAR-RS-II,HARQ model, HAR-Full;

粗糙波动率模型(2种策略):fBm,fOU。

然后,考虑了使用上述10种策略作为候选的六种预测组合方法:

(i)SA,(ii)BG,(iii)L2-relaxation,(iv)Lasso,(v)Ridge,(vi) MAC

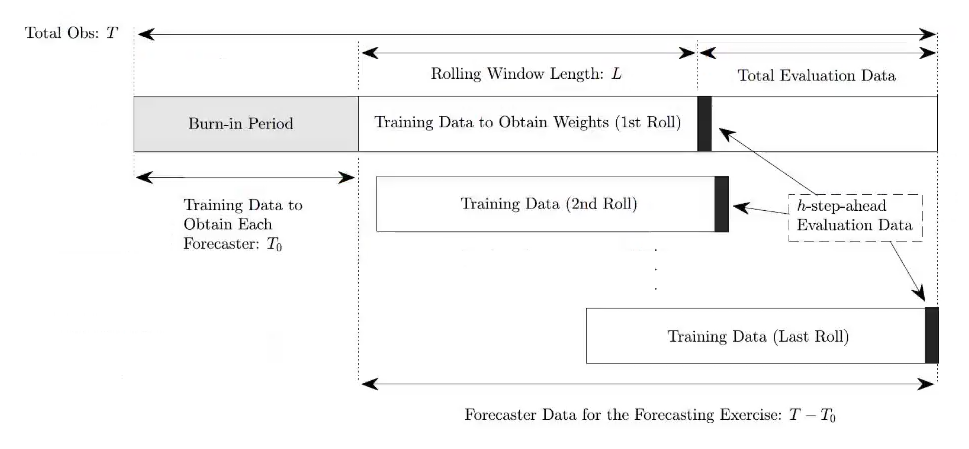

样本外练习的流程图:

潜在群体结构和权重

以BTC数据为例,设置T0=round(T/3),h=1 ,使用预测数据的完整样本来训练L2-relaxation算法,根据τ=1,2,…,exp(10)序列估计权重。结果表明,估计的权重变化很大;在几乎所有日期的所有子图中,fBm模型被赋予了比其他模型更大的(绝对值)权重;随着时间的推移,某些权重可能从正变为负(例如HAR-SJ-II模型);在2021年5月19日的大“峰值”日之后,HAR族模型的权重变得比以前波动更少。

六、稳健性检验

1、备选训练规模:

小型训练规模:T0-L=round(0.25T)

大型训练规模:T0-L=round(0.40T)

2、备选样本范围:

设置数据范围为开始日至2021年5月18日(2021年5月19日之前)

3、备选损失函数:

Qlike准则

4、其他方法:

传统的Lasso,Ridge,ARFIMA(1,d,0)

七、研究结论

实证结果证明了预测组合方法相对于上述单个模型的总体优越性,这表明了模型不确定性的存在以及采用预测组合方法提高加密货币波动预测准确性的必要性。对估计权重的研究进一步表明,预测者存在潜在的群体结构,并且该群体与RV模型的两族相一致。

在嘉宾与观众互动的环节中,观众踊跃发言,提出了目前的理论成果是否在实践之中运用等问题,谢天先生针对这些问题进行了详细解答。本期讲座使观众们对于各种组合方法对预测加密货币实际波动率的影响有了基本了解。讲座在观众们的掌声中圆满结束。

版权声明:本文版权归浙江大学资本市场研究中心所有,未经允许任何单位或个人不得转载。

编辑:陆婧涵、王雨薇

审核:黄英、肖炜麟